Procedimiento TPC (tasacion pericial contradictoria)

365,00 €

Procedimiento completo: Tasación Pericial Contradictoria (PACK+fiscal)

Promover la Tasación Pericial Contradictoria

En ITE-ESPAÑA nos encargamos de promover la Tasación Pericial Contradictoria, actualizando el valor de su inmueble al valor de mercado actual, (este informe de tasación sirve para justificar el valor real de un inmueble frente al comprobado por la Administración).

Nuestro PACK FISCAL en ITP-AJD, Incluimos los siguientes en este precio:

- Alegaciones ante la Oficina Liquidadora

- Solicitud de Tasación Pericial Contradictoria

- Nombramiento del Perito Tasador dentro del procedimiento

- Tasación Pericial Contradictoria.

Solicitar Presupuesto de Tasación

365,00 €

Procedimiento completo: Tasación Pericial Contradictoria (PACK+fiscal)

Promover la Tasación Pericial Contradictoria

En ITE-ESPAÑA nos encargamos de promover la Tasación Pericial Contradictoria, actualizando el valor de su inmueble al valor de mercado actual, (este informe de tasación sirve para justificar el valor real de un inmueble frente al comprobado por la Administración).

Nuestro PACK FISCAL en ITP-AJD, Incluimos los siguientes en este precio:

- Alegaciones ante la Oficina Liquidadora

- Solicitud de Tasación Pericial Contradictoria

- Nombramiento del Perito Tasador dentro del procedimiento

- Tasación Pericial Contradictoria.

Solicitar Presupuesto de Tasación

Actuamos en todo el territorio Nacional, y tenemos un elevado % de éxito.

MAD 915 315 926

BCN 931 52 10 15

VLC 961 059 861

Ficha técnica

| Tiempo de ejecución | 2 días hábiles |

| Titulación técnica requerida | Arquitecto |

| Formato | Digital firmado |

| Objeto | tasacion pericial contradictoria + alegaciones |

HAS VENDIDO TU PISO Y… ¿HACIENDA TE RECLAMA MÁS IMPUESTOS ? TASACION HACIENDA

¿Por qué precio mínimo tengo que escriturar una vivienda?.

…Si escrituro por lo que realmente estoy pagando,

es posible que luego hacienda me reclame algún pago más por el impuesto de transmisiones patrimoniales (itp)?”

Leete nuestro artículo sobre este asunto. aquí más info

Ite-España, le proporcionará el informe de LA TASACION PERICIAL CONTRADICTORIA que mostrará el valor de mercado actual, en este momento muy por debajo de los precios que presenta la Administración y la Dirección General de Catastro, por lo que Usted podrá optar a pagar un valor muy por debajo por su bien inmueble como base de la liquidación.

Caso de éxito real:

- La compraventa se hizo por 150.000€ ·

- La administración lo tasa en 200.000€ ·

- El valor de tasación pericial contradictoria (TPC) equivale a la tasación de Marzo 2013, es decir, 160.000 €

¿Qué valor se toma en cuenta para la liquidación? ·

Vadmin≤TPC+(10%TPC)

200.000 €-160.000=40.000 <120.000€ ·NO cumple

200.000 ≤ 160.000 + (160.000 x10%) = 176.000 €, este valor no cumple, pues es superior LA TPC NO ENTRARIA DENTRO DEL SUPUESTO DEL ART. 135.2, Y SE INICIARIA EL CONCURSO DE PERITO TERCERO.

PARA QUE ENTRE en este supuesto, debería ocurrir que:

TPC = 200.000 / 1,1 = 181.818,18 € – ESTE ES VALOR MÁXIMO QUE TENDRÍA QUE SALIR EN LA TASACIÓN PERICIAL CONTRADICTORIA PARA ENTRAR DENTRO DEL SUPUESTO DEL ART.135.2 –

El valor establecido en la TPC,es inferior al establecido por la Administración, la diferencia no supera los 120.000€ ni el 10% de dicha valoración, por lo tanto, el inmueble se valora en la cuantía resultante de la TPC, es decir, 181.818,18 €

RESULTADO FINAL DE LA OPERACION TPC (TASACION PERICIAL CONTRADICTORIA)

valor que liquidé inicialmente: de 150.000 declarado = 10.500 €

valor que hacienda quiere que liquide: 200.000= 14.000 €

Valor final a liquidar: 127.727,27

Por lo que la Agencia Tributaria me tendría que cursar liquidación por la diferencia entre 188.818,18 € – 200.000, es decir 18.181,82 € que por el tipo impositivo del 7%. Por lo tanto 1.272,72 € menos que lo que me piden ahora (3.500€).

¿QUÉ ES la TASACIÓN PERICIAL CONTRADICTORIA?

La tasación pericial contradictoria es un derecho que el contribuyente puede ejercer cuando no esté de acuerdo con el valor comprobado por la Administración de los bienes y derechos que se transmiten. Por lo que puede encargar su tasación a cualquiera de nuestros técnicos arquitectos especializados en la materia y doctrina. ITE-ESPAÑA, le ofrece la posibilidad de obtener su informe de valoración homologado en dos días hábiles, y firmado por un técnico competente.

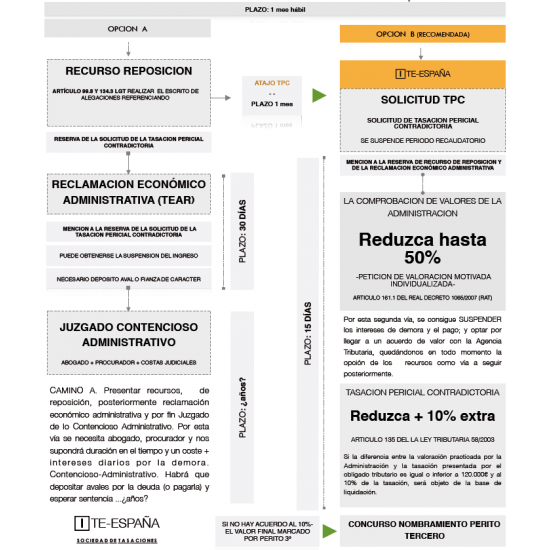

La Tasación Pericial Contradictoria se regula en el artículo 135 de la Ley General Tributaria. Esta norma dispone que los interesados podrán promover la tasación pericial contradictoria, en corrección de los medios de comprobación fiscal de valores señalados en el artículo 57 de esta Ley, dentro del plazo del primer recurso o reclamación que proceda contra la liquidación efectuada de acuerdo con los valores comprobados administrativamente o, cuando la normativa tributaria así lo prevea, contra el acto de comprobación de valores debidamente notificado.

PLAZO

Los interesados podrán solicitar la tasación pericial contradictoria en dos momentos:

1.- Una vez notificada la liquidación provisional derivada de la comprobación de valores. En este caso, el plazo será de un mes contado a partir del día siguiente de dicha notificación.

2.- Si han optado por interponer un recurso de reposición o reclamación económico-administrativa y se han reservado el derecho a promover posteriormente la tasación pericial contradictoria, el plazo de un mes se contará desde la fecha de firmeza en vía administrativa del acuerdo que resuelva el recurso o reclamación interpuesto contra la liquidación provisional.

¿COMO SE INICIA LA TASACIÓN PERICIAL CONTRADICTORIA?

La tasación pericial contradictoria se podrá iniciar una vez notificada la liquidación provisional, mediante solicitud dirigida a la Dirección General de Tributos y Ordenación y Gestión del Juego.

Si los interesados optan por interponer primero recurso de reposición o reclamación económico-administrativa deben hacer constar en el propio recurso o reclamación que:

– Se reservan el derecho a promover la Tasación una vez resuelto el recurso o reclamación. En este supuesto, para que el procedimiento de tasación pericial contradictoria se inicie, el interesado deberá presentar ante la Administración Tributaria la correspondiente solicitud dentro del plazo de un mes desde la fecha de firmeza en vía administrativa del acuerdo que resuelva el recurso o reclamación interpuesto.

– O bien que solicitan la Tasación subsidiaria. En este supuesto el procedimiento de tasación pericial contradictoria se iniciaría de oficio por la Oficina Gestora, una vez resuelto el recurso o reclamación.

A.- Se puede interponer recurso administrativo -recurso de reposición o reclamación económico-administrativa- contra la regularización, y en él, se pueden esgrimir argumentos contra la valoración que le haya servido de base.

La tasación pericial contradictoria puede pedirse:

-Una vez recibida la liquidación (2ª carta) (se suspende el ingreso de la deuda)

ó

-Recurrir con recurso de reposición (potestativo) y reclamación Económico-Administrativa que, haciendo mención a que nos reservamos el derecho a promover la TASACIÓN PERICIAL CONTRADICTORIA igualmente se suspende el ingreso de la deuda). Si con los recursos no nos dan la razón, entonces podemos solicitar la TPC.

Es muy probable que la diferencia entre la tasación por nosotros aportada y la tasación hecha por el perito de la Administración sea superior al 10% de la tasación nuestra y esto provoque que haya que designar un tercer perito.

La conveniencia de ir a TPC directamente ES NUESTRA MEJOR OPCION. En el segundo caso se gana algo de tiempo, un mes de plazo para interponer cada uno de los recursos y otro mes para contestar o para entender desestimado por silencio adminsitrativo.

Presentada la solicitud para promover la tasación pericial contradictoria, la Administración requerirá al interesado para que nombre un perito y aporte la valoración por este último realizada. Este perito deberá tener título adecuado a la naturaleza del bien objeto de valoración y el pago de sus honorarios correrá a cargo del interesado.

Si el interesado no nombra a su perito en un plazo de 15 días, o no aportada la valoración, se entenderá que acepta la valoración de la Administración y finalizará el expediente de tasación pericial contradictoria.

UNA VEZ QUE EL INTERESADO HA APORTADO EN PLAZO LA VALORACIÓN DEL PERITO POR ÉL DESIGNADO, ¿CÓMO CONTINUA EL PROCEDIMIENTO?

-Si la diferencia entre el valor determinado por el perito de la Administración y la tasación practicada por el perito designado por el interesado, considerada en valores absolutos, es igual o inferior a 120.000 euros y al 10 por 100 de dicha tasación, esta última servirá de base para la liquidación.

– Si la diferencia es superior deberá designarse un perito tercero. Con carácter previo a la actuación del perito tercero, tanto la Administración como el interesado deberán consignar depósito por el importe de los honorarios. Los gastos del perito tercero serán satisfechos por el contribuyente si la tasación es superior en un 20 por 100 del valor declarado. Si es inferior los honorarios del tercer perito correrán a cargo de la Administración. En estos casos será la tasación del tercer perito la que determine el valor de los bienes.

Ejemplo Tasacion Hacienda Liquidación- ¿quien paga la tasacion pericial contradictoria?

Se declara 82.100 € (según tasación de parte), y el perito tercero designado por concurso aporta un valor de 106.383,34 €; Si la vivienda se valoró en 82.100 € y le sumas el 20%, el resultado es de 98.520 €.

Como la tasación final aportada por el perito nombrado por concurso ha sido de 106.383 € la tasación la tiene que pagar el contribuyente; si el valor de tasación aportado por el perito tercero hubiera sido inferior a este valor (98.520 €) la tendría que pagar la AT.

Fijado el valor de los bienes, la Administración procederá a notificar:

– Los intereses de demora generados por el tiempo que ha estado suspendida la deuda impugnada mediante la tasación pericial contradictoria.

– La nueva liquidación.

¿SE PUEDE IMPUGNAR ESTA NUEVA LIQUIDACIÓN?

Si, por medio de recurso de reposición o reclamación económico-administrativa, fundándose en defectos de la liquidación, pero no en cuanto a la valoración que ha sido resuelta por el procedimiento de tasación pericial contradictoria.

NOTA INFORMATIVA -sobre el art. Artículo 161. Iniciación y tramitación del procedimiento de tasación pericial contradictoria-.

1. Cuando se solicite la tasación pericial contradictoria, será necesaria la valoración realizada por un perito de la Administración en el supuesto en que la comprobación del valor se hubiese efectuado por un medio distinto del dictamen de peritos de la Administración. A estos efectos, el órgano competente remitirá a los servicios técnicos correspondientes una relación de los bienes y derechos a valorar. En el plazo de 15 días, el personal con título adecuado a la naturaleza de los mismos formulará por duplicado la correspondiente hoja de aprecio, en la que deberán constar el resultado de la valoración realizada y los criterios empleados.

Únicamente se entenderá que los obligados tributarios promueven la tasación pericial contradictoria, si los motivos de oposición a la valoración sólo se refieren a la cuantificación de sus elementos técnicos, tales como el módulo unitario básico, la depreciación por antigüedad o los coeficientes y cifras en que se concretan las demás circunstancias consideradas en la cuantificación, salvo que el obligado tributario manifieste expresamente que no desea promover la tasación pericial contradictoria sino la impugnación del acto administrativo.

2. El órgano competente notificará al obligado tributario la valoración a que se refiere el apartado anterior o, en aquellos casos en los que la comprobación de valores se hubiera efectuado mediante el dictamen de peritos de la Administración, la que ya figure en el expediente, y se le concederá un plazo de 10 días, contados a partir del día siguiente al de la notificación de la valoración, para que pueda proceder al nombramiento de un perito, que deberá tener título adecuado a la naturaleza de los bienes y derechos a valorar.

Transcurrido el plazo de 10 días sin haberse designado el perito por el obligado tributario, se entenderá que desiste de su derecho a promover la tasación pericial contradictoria y se dará por terminado el procedimiento. En este caso, la liquidación que se dicte tomará el valor comprobado que hubiera servido de base a la liquidación inicial y no podrá promoverse una nueva tasación pericial contradictoria.

3. Una vez designado el perito por el obligado tributario, se le entregará la relación de bienes y derechos para que en el plazo de 1 mes, contado a partir del día siguiente al de la recepción de la relación, formule la correspondiente hoja de aprecio, la cual deberá estar motivada.

Transcurrido el plazo de 1 mes sin haber presentado la valoración, se entenderá que desiste de su derecho a promover la tasación pericial contradictoria y se dará por terminado el procedimiento. En este caso, la liquidación que se dicte tomará el valor comprobado que hubiera servido de base a la liquidación inicial y no podrá promoverse una nueva tasación pericial contradictoria.

NUESTRAS DELEGACIONES TERRITORIALES. ITE- ESPAÑA.

-

OFICINA VALENCIA. Calle Cirilo Amoros 66. 4-8 T 963 941 181. M. 645 749 864 OFICINA MADRID. Calle Gran Vía 40, 4ºpl. of 10 T 915 325 926. M. 678 47 07 24

- Tel.: 961 059 861 – t. 915 315 926

- Email info@xn--ite-espaa-s6a.com

Hacemos tasaciones en todo el territorio nacional.

Tasaciones valencia, tasar piso valencia, tasaciones de viviendas valencia, Tasaciones Barcelona, tasar piso barcelona, tasar casa barcelona, tasaciones Madrid, tasar piso madrid,tasar vivienda madrid, tasar casa madrid, tasaciones inmobiliarias,tasar local, consultoria inmobiliaria, tasar viviendas, expropiaciones, valoracion empresas, tasar nave, tasar casa, tasar piso, tasar vivienda, tasacion casa, tasación chalet, tasaciones de viviendas, tasador de viviendas, tasar inmueble, precio vivienda,pretasacion, valoraciones inmobiliarias, inmobiliaria, tasaciones, tasacion locales, valoraciones inmuebles, tasacion promociones, tasacion piso, tasaciones inmobiliarias, agencias, tasacion naves, tasacion suelos.